O plano de contas empresarial é o conjunto de documentos que norteia os trabalhos contábeis de uma empresa. É o pilar que sustenta o Balanço Patrimonial e a Demonstração do Resultado do Exercício (DRE). A realização de um plano de contas bem estruturado é complexa, pois trata-se de uma documentação que possui especificidades.

No entanto, grande parte das pequenas e médias empresas acabam não utilizando o plano de contas tradicional (contábil). Ou seja, a nomenclatura utilizada nas demonstrações financeiras acaba ficando distante da realidade do pequeno empreendedor, fazendo com que ele crie o seu próprio plano sem o auxílio de um profissional do ramo das finanças.

É exatamente por este o motivo que estamos criando este artigo! Para ajudar pequenos e médios empresários a criarem um plano de contas gerencial que traduza a realidade e o dia-a-dia da empresa em números e nomenclaturas familiarizadas com sua operação financeira.

Antes de avançarmos com o plano de contas informal (gerencial), é de suma importância termos um conhecimento superficial sobre o modo tradicional e correto de como deve ser tratado esse assunto.

Plano de Contas Tradicional

O documento geral do Plano de Contas se organiza em categorias hierárquicas e que precisam ser registradas contabilmente. Elas se dividem em até quatro grupos. Confira, de forma resumida, a forma que esses elementos podem ser divididos:

01. Ativos:

O primeiro item a ser considerado nessa lista é o grupo que detém os direitos e bens. Nele são inclusas as contas a receber, as disponibilidades financeiras, tanto de caixa como de conta bancária e outros ativos como imóveis e automóveis da empresa. Nesse item, os elementos entram em subcategorias, tais como:

a) Circulante: relativos aos bens que se movimentam no fluxo de caixa, com previsões do que já existem na conta bancária e nas pendências a receber.

b) Não-circulante: também se refere ao fluxo de caixa, porém, enquadram-se nesse, as contas a receber no ano seguinte.

02. Passivos:

Na categoria dos passivos, podem ser inclusas todas as movimentações que se referem ao patrimônio e parte das movimentações financeiras. Na subdivisão, eles se organizam da seguinte forma:

a) Circulante: nessa organização se classificam todas as obrigações financeiras a serem pagas dentro do exercício atual, tais como: impostos, salários e parcelas de compras operacionais.

b) Não-circulante: aqui se organizam as contas que serão quitadas no exercício do ano seguinte.

03. Receitas e despesas

No grupo de receitas e despesas podem ser categorizadas todos os lançamentos do resultado, que fazem a movimentação na empresa, tais como receitas operacionais e não-operacionais.

a) receitas operacionais: são as despesas emitidas durante a atividade da empresa, podem ser citadas como exemplo: as vendas, a industrialização e a prestação de serviços.

b) receitas não-operacionais: são as receitas que foram geradas a partir de ganhos adquiridos com outras formas de receita, como juros sobre crédito concedido ou venda de ativo imobilizado.

c) despesas operacionais: no quarto grupo, pode-se listar os gastos emitidos para a realização da atividade do negócio, ou seja, tudo que é necessário para manter a empresa em funcionamento.

d) despesas não-operacionais: as despesas não ligadas ao funcionamento da empresa são aquelas que não tem relação com o produto da empresa, mas que estão ligadas ao negócio: doações, donativos e patrocínio a eventos, entre outros.

A partir da organização dos itens acima, é possível começar a escolher o tipo de plano de contas que se pretende elaborar e que melhor se enquadra no seu tipo de negócio. O nível de detalhamento do plano de contas e a estrutura que será composta a partir dele, leva em consideração fatores particulares da empresa, tais como: o tamanho da empresa, o segmento em que atua, o número de funcionários, a estrutura organizacional.

A melhor forma de realizar um plano de contas bem estruturado é contar com um profissional da área que saiba adequar o modelo a ser utilizado de acordo com a necessidade da empresa. Clique aqui e fale com um de nossos consultores para ativar seu plano de contas. Além disso, as empresas especializadas na elaboração desse tipo de documento contam com uma visão mais estratégica e organizam essas informações de forma que possam ser aproveitadas para outras finalidades gerenciais.

Plano de Contas Gerencial

Vamos sugerir no quadro abaixo um plano de contas ideal para você utilizar na sua empresa. Algo que abrange todos os custos e que esteja dividido da forma correta para que você consiga compreender melhor a sua estrutura de custos e tenha mais sucesso na administração da sua empresa.

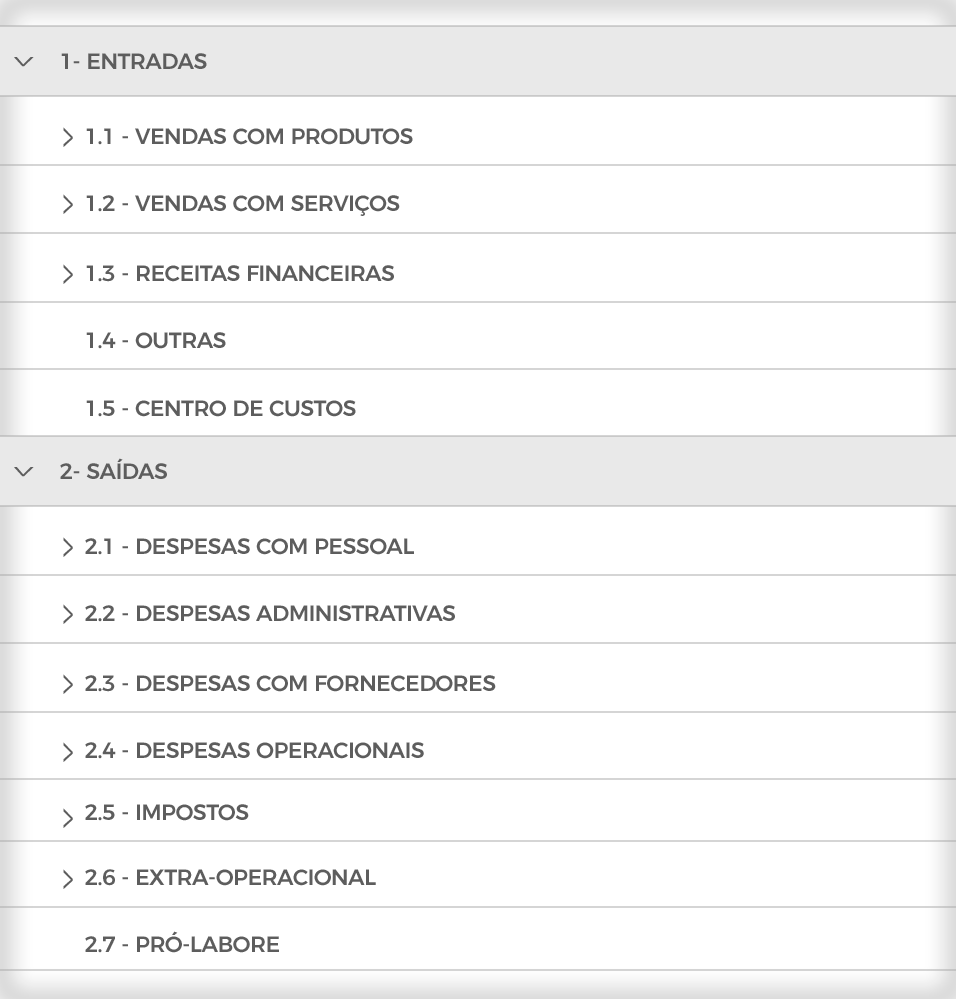

Plano de Contas:

Essa estrutura servirá como a base de suas Entradas e Saídas.

Agora vamos detalhar um por um, pois todos possuem ramificações, ou seja, são compostos por vários custos e despesas. Aqui o importante é mapear todos os meios de pagamento, pois a nível de fluxo de caixa, o importante é saber em qual MP a receita foi gerada:

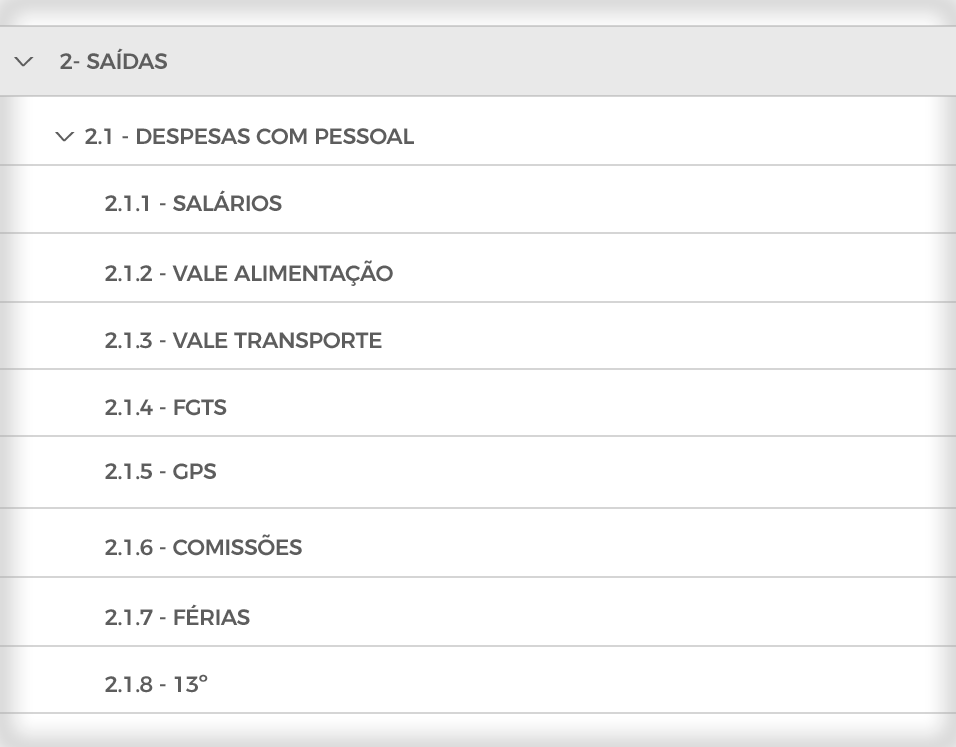

Agora passando para a estrutura de custos, o quadro abaixo mostra plano de contas das despesas e custos de RH:

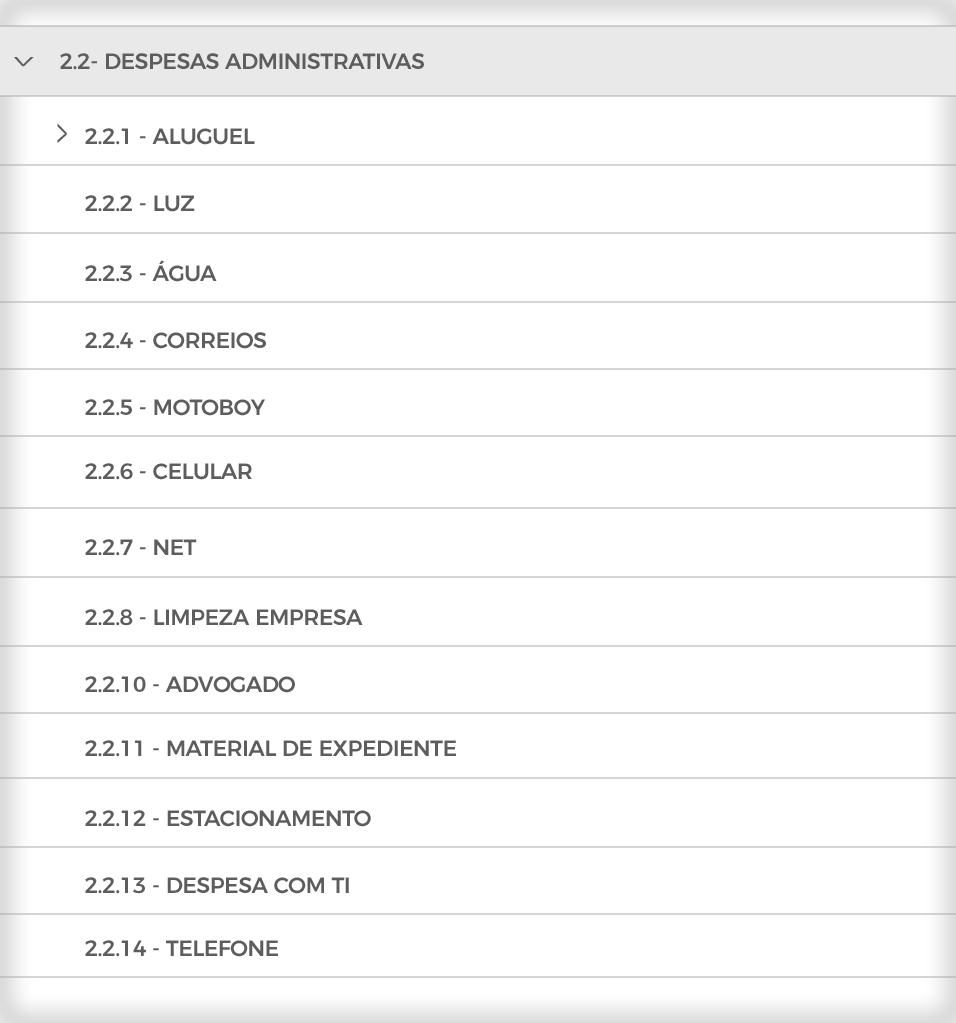

Essa é a parte mais importante dos custos. Folha é sempre prioridade em qualquer empresa, pois caso não seja honrada tudo fica parado. Agora vamos para a parte de despesas que são mais conhecidas como custos de escritório:

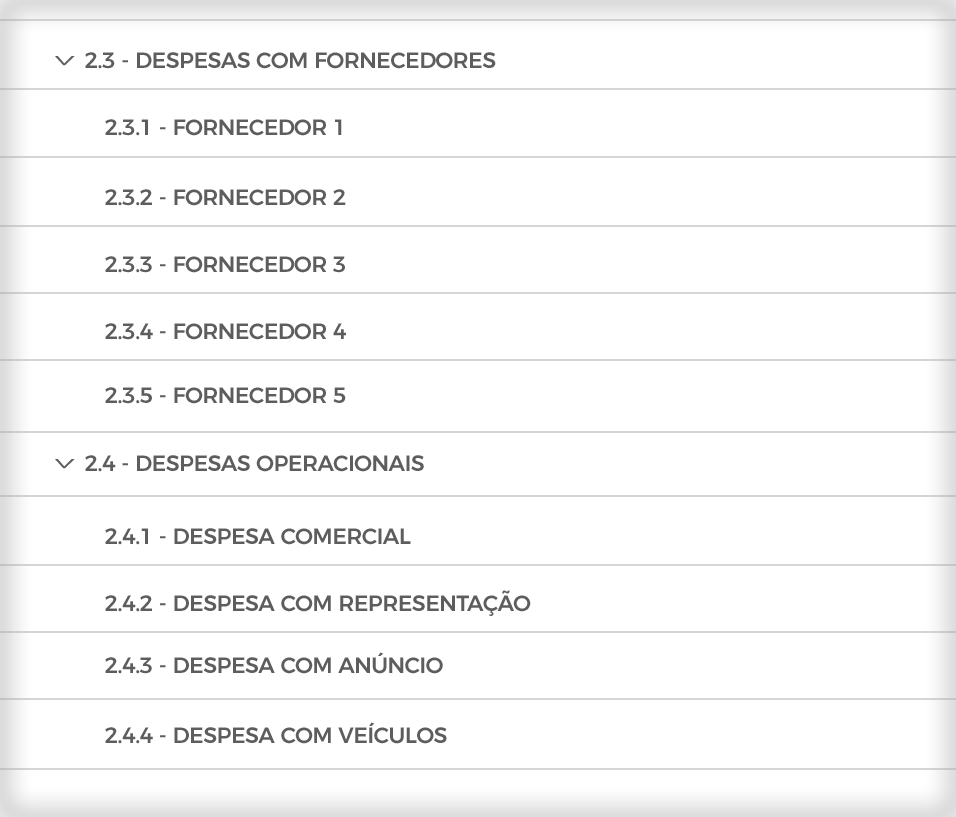

Essas despesas compõe geralmente o custo fixo, pois não estão diretamente relacionado as vendas. Abaixo a classificação da parte operacional:

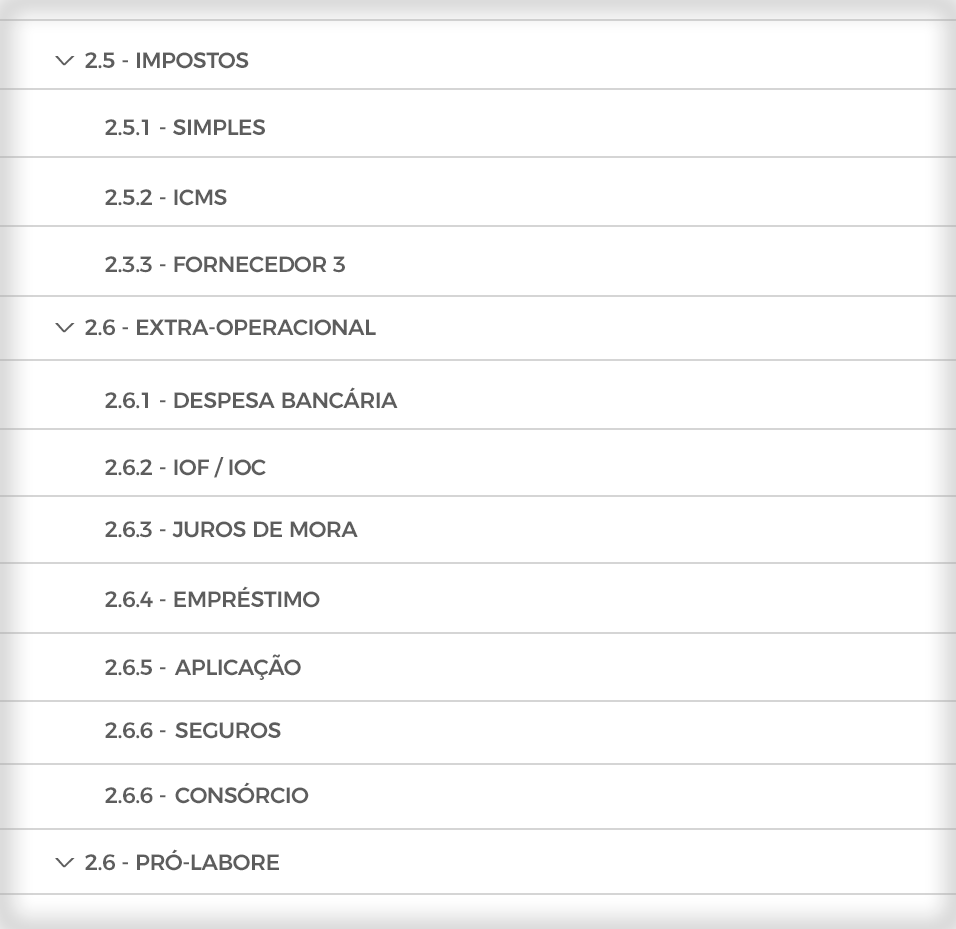

Por fim vamos apresentar a parte final da estrutura onde os agentes do governo e das instituições financeiras participam juntamente com você do resultado final do plano de contas.

Agora que você possui o plano de contas com as nomenclaturas perfeitas para gerenciar sua empresa clique aqui e acesse nosso sistema online de gestão financeira ou clique aqui e conheça nosso trabalho de consultoria que ajuda centenas de empresas a se organizarem financeiramente para atingir o sucesso!